2016年9月PE市场行情综述

发布时间:2016-09-30 15:03来源:海西塑料浏览:1025

PP

本月PP塑料价格行情

PP塑料价格走势

PP塑料现货行情

PP塑料行情分析

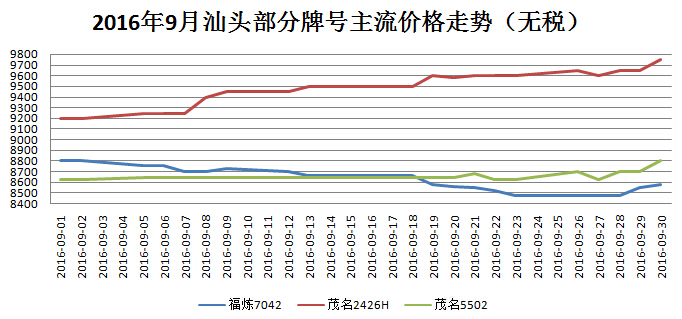

9月PE综述

目前仅华东/华南发布10月初石化新价。中石化华东10月初高压涨150-200元/吨,低压涨跌100元/吨,线性稳。中石化华南10月初线性涨50-100元/吨,高压涨100-150元/吨,低压涨50元/吨。回顾9月PE行情:低压线性料报盘逐步下行,市场需求偏弱,走货平平。进口高压料受货少影响,价高趋涨。9月PE市场整体不温不火,直到月末,临近“十一”,下游工厂意向小量备货,询盘增多,商家出货量小增。目前石化库存低位,月初意向提价,商家月末几天试探小涨,成交尚可。

上游动态:

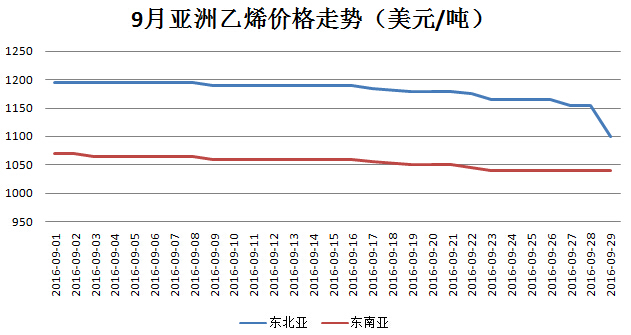

乙烯:本月亚洲乙烯收盘价格缓慢下行。上旬,受来自中东的远洋船货支撑,东南亚市场供应面良好稳价报盘。中旬开始,受到中东船货供应增多以及下游利润收窄打压,亚洲乙烯价格逐渐小跌。9月17日,韩国SK开始对其位于蔚山的66万吨/年2号裂解装置进行年度检修,将停车至10月24日;原计划9月28日重启的日本JX川崎40.4万吨/年裂解装置,现推迟至10月1日开车。目前国内乙烯供应充足,下游用户偏向国内采购,对进口乙烯采购减弱。月末油价走强,29日CFR东北亚乙烯市场收盘价暴跌55美元/吨,国庆前需求低迷显而易见。受“十一”长假影响,下游用户降低乙烯采购,预计10月初市场行情延续疲软。

装置动态:

| 厂家 | 30日PE装置动态 |

| 神华榆林煤化工 | PE装置昨晚转产2420D。 |

| 镇海炼化 | 线性装置计划转产7042 |

| “十一”期间石化PE装置排产计划 | |

| 燕山石化 | 节日期间低压产B5703/L501,老高压双线产1C7A,新高压产LD450/605/607。 |

| 扬子石化 | PE线性装置产7042,计划10月4日转产1802,10月7日转7042。 |

| 镇海炼化 | PE线性装置产7042,计划5日转产7050H。 |

| 上海石化 | 1PE装置一线节日期间计划继续产DJ200A;二线产DJ200A,计划10月2日转产S030;2PE装置产Q281,计划10月6日转产。Q281D;低压装置昨日已按计划停车,计划10月14日左右重启。 |

| 天津联化 | 线性装置现产9020,4日后原计划产6010,现改产9085。 |

| 沈阳化工 | 产7042,国庆节后转产1018HA,计划10天左右。 |

| 天津联化 | 产9020,计划4日转产6010。 |

| 齐鲁石化 | 节日期间高压产2102TN26,线性产QLLP01,计划4日转产QLLF20,低压产QHM22F/QHM22F,全密度1158PS系列。 |

下月PE预测

截至9月29日,石化库存55.5万吨,库存量偏低,月初石化华东华南PE调涨50-2000元/吨,商家心态偏好。海西塑料交易网预测,“十一”期间石化库存小增,受石化提价支撑,预计节后PE现货价格稳中趋涨。

注:部分数据来源互联网,仅供参考

推荐资讯

- 关于2023年“中秋、国庆节”休市安排的通知

来源:海西塑料09-09

- 关于2023年“端午节”休市安排的通知

来源:海西塑料06-13

- 关于2023年“劳动节”休市安排的通知

来源:海西塑料04-14

- 关于2023年“清明节”休市安排的通知

来源:海西塑料04-03

- 关于2023年“春节”休市安排的通知

来源:海西塑料01-17

- 关于2023年“元旦节”休市安排的通知

来源:海西塑料12-28

- 关于2022年“国庆节”休市安排的通知

来源:海西塑料09-26

- 关于2022年“中秋节”休市安排的通知

来源:海西塑料09-05