2013年6月24-28日ABS市场一周综述

发布时间:2013-06-29 09:28来源:海西塑料浏览:1025

ABS

ABS塑料

行情分析

市场行情

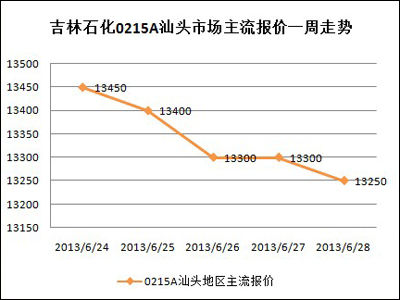

2013年6月24-28日ABS市场报价(含税)

| 品种 | 牌号 | 销售公司 | 厂家 | 6月24日 | 6月25日 | 6月26日 | 6月27日 | 6月28日 |

| ABS | 750A | 中油华南 | 大庆石化 | 14600 | 14600 | 14600 | 14600 | 14600 |

| ABS | 0215A | 中油华南 | 吉林石化 | 14400 | 14400 | 14400 | 14400 | 14400 |

本周ABS塑料市场行情稳中小跌,跌幅100-200元,贸易商多积极出货、减仓避险,然而下游需求低迷,市场成交清淡,目前华南地区国产ABS主流报价为14500-15500元/吨。本周因为临近月末,部分石化厂迫于出货压力小幅调低报盘,而部分企业因为此前采取限产保价措施出厂价格有所上涨。

影响因素分析:

宏观面:6月24日央行相关部门负责人表示,目前流动性总体适度,从总量上看不存在流动性短缺的问题,未来利率波动和流动性问题将逐渐缓解;只要商业银行的贷款是支持实体经济、符合国家产业政策的,贷款投放符合宏观审慎要求,规模和进度比较稳健;如果由于资金调度问题带来暂时的支付清算缺口,央行将提供流动性支持;据商务部监测, 6月17日-23日,全国36个大中城市食用农产品价格小幅回落,生产资料价格连续6周下降。6月食品价格将基本保持稳定,但从非食品价格和翘尾因素看,6月CPI有回升势头,预计同比涨幅回升至2.5%左右。

原油:上周因美联储退出宽松货币政策的预期继续升温推动美元走强令原油承压,本周一受加拿大因洪水关闭了向美国输油的石油管道且叙利亚局势十分严峻,原油止跌反弹,之后因美国首季经济增速下修或令美联储推迟结束QE,原油三连涨,预计下周原油围绕着95美元/桶盘整。

苯乙烯:本周初金融市场气氛走软,加之同期原油、纯苯下跌,亚洲苯乙烯价格走低。苯乙烯上游原料方面,亚洲纯苯周三大幅下挫33.5美元,为9个月低位。苯乙烯下游方面,因硬胶市场扔处淡季,生产商倾向消耗前期低价原料,令苯乙烯继续走软。而本周国内华东市场偏弱整理,因同时月底期货补空结束,下游工厂开工负荷低,对现货需求量有限,整体交投气氛冷淡,且在周四受原料纯苯大降影响,华东苯乙烯商谈走低,现货商谈在12700元/吨。较上周同期下跌150元/吨。

丁二烯:本周,丁二烯市场内外盘皆延续上周跌势。周内亚洲丁二烯CFR中国较前一周跌40美元/吨至1250美元/吨水平,华东港口报价较前一周低500元至9200-9300元/吨,中石化丁二烯下调500元/吨至9000-9500元/吨。短期内,丁二烯市场供应充足,需求疲弱的市场格局难以改观,且低价的进口船货将进一步冲击到国内市场,丁二烯市场仍存有一定的下滑空间。

丙烯腈:上游丙烯价格支撑强劲,外盘走势坚挺向上,国内厂商总体报价持稳,然场内交投气氛清淡。令国内丙烯腈市场行情略显疲软,截至本周五,华东、港口市场主流出罐商谈至12600-12700元/吨;山东市场主流送到商谈12950-13050元/吨。

后市预测:

总体来说,,ABS市场经历过之前下跌过后,随着金融市场利空或阶段性消化,短线市场有望企稳整理,就中长期而言,市场信心若依旧难以恢复,需求低迷,金融市场流动性紧张,令实体经济资金紧张也未能幸免,令企业融资成本增加,再加上前期ABS进口料到货增加,市场供求矛盾依旧突出,则ABS市场将再次面临较大压力。海西塑料交易网预测,多空交织下。短线ABS或将维持稳中偏弱走势,但走低空间有限。当前市场资源供应仍旧充足,短线消化缓慢,石化厂或需进一步加大限产保价力度方能对市场形成强劲支撑。

注:部分数据来源互联网,仅供参考

推荐资讯

- 关于2023年“中秋、国庆节”休市安排的通知

来源:海西塑料09-09

- 关于2023年“端午节”休市安排的通知

来源:海西塑料06-13

- 关于2023年“劳动节”休市安排的通知

来源:海西塑料04-14

- 关于2023年“清明节”休市安排的通知

来源:海西塑料04-03

- 关于2023年“春节”休市安排的通知

来源:海西塑料01-17

- 关于2023年“元旦节”休市安排的通知

来源:海西塑料12-28

- 关于2022年“国庆节”休市安排的通知

来源:海西塑料09-26

- 关于2022年“中秋节”休市安排的通知

来源:海西塑料09-05