2015年5月PP市场行情综述

5月PP综述

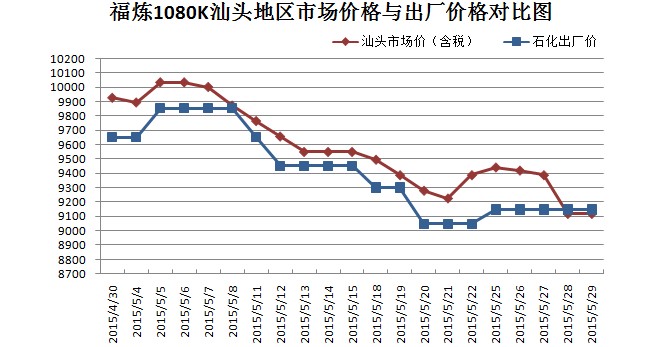

本月国际原油期货偏弱,国内丙烯市场窄幅调整,PP现货市场受石化及期货影响,震荡走跌。月初石化厂价格调涨,市场紧随调涨50-200元/吨左右。但随着期货持续走弱,月中,期货交割,石化厂从小幅松动到拉大跌幅,市场心态悲观,低价货源拥入,报价回落100-600元/吨左右,部分地区出现倒挂及抛售现象。下旬开始,石化库存压力不大,限制开单,加上原油及期货的回升,市场心态好转,商家借势高报,成交相对活跃,但月尾石化支撑力度不足,市场出现小幅回调。

上游动态

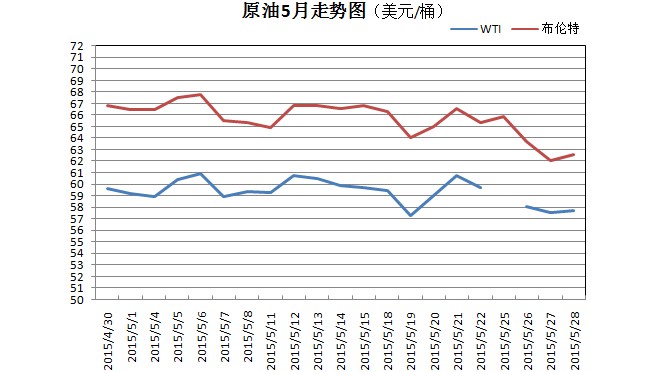

原油:本月国际原油期货震荡走弱。伊拉克增产至30年高位,且美元走强,油价下滑。随后,沙特受炮击,利比亚石化出口受挫,EIA和OPEC上调今年全球原油需求增速预期关下调产出增速预期,美国石油钻井机连续下降,利好原油市场。但期间原油供应过剩担忧不断,加上美元反弹,抑制油价上涨。截至28日,WTI报57.68美 元/桶,月均价在59.32美元/桶,月跌幅4.1%;布伦特报62.58美元/桶,月均价在65.63美元/桶,月跌7.62%。目前中东局势未稳,但原油需求量不容乐观,预计下月走势延续震荡偏弱。

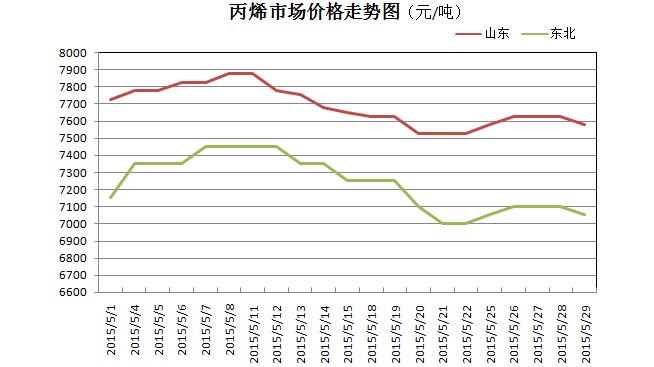

丙烯:本月丙烯市场窄幅震荡,整体略涨。月初,原油反弹,聚丙烯期货亦上涨,带动丙烯市场回升,但受成交抑制,涨幅不大。随着原油走弱,加上聚丙烯市场回调,利润压缩,丙烯采购需求减少,炼厂出货压力增加,价格随之下滑。下月仍需关注原油走向指引,环丙及丁辛醇皆有下行预期,预计丙烯市场受支撑力度不足,僵持偏下。至29日,各地区丙烯成交区间参考:山东地区7550-7600元/吨,东北地区7050元/吨,华北地区6850-7300元/吨,西北地区7000元/吨,华东地区7400-7500元/吨,华南地区7300元/吨。

装置动态:

1、福建联合新装置一线产1100N,二线产1080K;老装置产T30S。新装置一线产能33万吨/年,二线产能22万吨/年,老装置12万吨/年。

2、大庆石化PP装置26日起转产CP35F。该装置计划6月下旬停车,进行为期一个月的检修。目前装置负荷正常。该装置年产能10万吨。

3、海南炼化PP装置产Z30S。该装置总设计产能20万吨/年。

4、大连有机PP老装置产H39S-2,新装置转产T36F,预计27日左右有合格品入库。老装置产能为7万吨/年,新装置产能为20万吨/吨。

下月PP预测

目前外盘上游走势不乐观,公布的月初石化价格基本较稳,独山子、张家港扬子江等石化装置6月将恢复生产及产出料。整体国内经济不太理想,下游工厂新接订单量有限。短期内供需僵持。海西塑料交易网预测,下月PP市场淡季走势偏弱,月初观望调整后或有一波跌势,幅度在300-400元/吨左右。

- 关于2023年“中秋、国庆节”休市安排的通知

来源:海西塑料09-09

- 关于2023年“端午节”休市安排的通知

来源:海西塑料06-13

- 关于2023年“劳动节”休市安排的通知

来源:海西塑料04-14

- 关于2023年“清明节”休市安排的通知

来源:海西塑料04-03

- 关于2023年“春节”休市安排的通知

来源:海西塑料01-17

- 关于2023年“元旦节”休市安排的通知

来源:海西塑料12-28

- 关于2022年“国庆节”休市安排的通知

来源:海西塑料09-26

- 关于2022年“中秋节”休市安排的通知

来源:海西塑料09-05