股指期货统计及策略日报20150515

1.1.今日宏观主题

宽松力度需加码

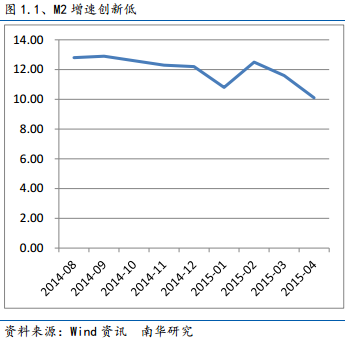

4月金融数据再次显现出实体经济有效融资需求的疲态。根据13日央行公布的数据,4月末,广义货币(M2)余额128.08万亿元,同比增长10.1%,增速分别比上月末和去年同期低1.5个和3.1个百分点,M2增速也创下了自1995年以来的历史新低。

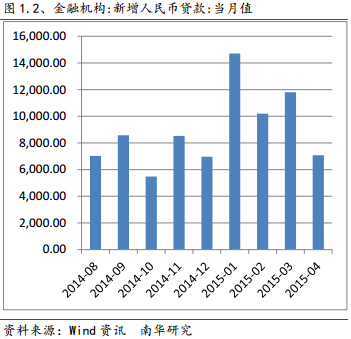

四月信贷数据不及预期,新增人民币贷款为7080亿元,逊于市场预期而更接近季节性趋势;分项数据显示受益于房地产销售回暖,家庭贷款稳步增长,然而企业贷款大幅回落,由于影子银行持续收缩,社融总量亦不及上月;M2增速再创新低,反映货币供应量放缓。数据显示当前需求疲软,此前宽松力度不足需加码,预计货币政策仍会延续稳健中适度宽松的基调,降息降准仍然可期。

除了价格工具之外,央行仍会积极使用公开市场操作和各类创新型数量化工具,引导实体经济进一步降低融资成本带动总需求回暖。

1.2.银行间债市行情

2015年5月13日,利率债收益率曲线中短端大幅下行,国债和国开债长端小幅下行。非国开债长端则下行明显。一级市场方面,国债三年期续发与进出口行债续发招标较前一日估值均明显偏低。午后二级市场交投活跃,各期限收益率下行极为迅猛。且临近日终部分经济数据弱于市场预期,带动利率进一步下行。日终国债短端下行8-15BP,金融债短端下行则达到10-20BP。具体来看,1年期在国债150006的报价和成交的作用下下行12BP至2.45%。中长端方面,5年期在150003的报价和成交较为活跃,临近日终收益率下行幅度加大。曲线对应期限下行10BP至3.06%。7年期国债150007今日继续小幅波动,对应期限曲线利率日终下行2BP至3.39%。10年期国债今日全天较为弱势,收益率小幅波动,日终曲线对应期限稳定在3.40%。

2015年5月13日,政策性金融债方面,国开债收益率曲线中短端下行迅猛。0.75年期150202收益率的报价和成交带动对应期限下行达13BP至2.68%。1年期150206的多笔报价和成交则带动曲线下行18BP至2.66%。3年期150207的一二级市场价格带动曲线对应期限下行11BP至3.38%。中长端方面,7年期150204今日交投活跃,市场利率带动曲线下行7BP至3.97%。10年期150210报价和成交较为活跃,但一二级市场全天处于弱势,日终对应期限下行达1BP至3.86%。非国开金融债今日短端继续大幅下探,0.75年期150301和150403带动曲线下行17BP至2.69%。1年期则在150411带动下下行10BP至2.70%。此外,3年期在150309等券的成交带动下下行13BP至3.48%。

2015年5月13日,信用债收益率整体继续下行,1个月以内期限下行显著,同时中债中短期票据收益率曲线(超AAA)2-4年期整体大幅下行。具体来看,中债中短期票据收益率曲线(AAA)1个月期限受14国电集SCP005、14华电CP001等券报价、成交带动下行34BP至2.58%。2个月、3个月、6个月期限受14国电集SCP006、15招商局SCP001、15华电SCP001等券报价成交带动下行15BP、16BP和9BP。中长端方面,中债中短期票据收益率曲线(AAA)2年期受14兵器MTN002报价成交带动下行3BP至4.01%。4年期受14北车MTN002、14兵器MTN001、14陕延油MTN002等券报价成交带动下行2BP至4.26%。5年期受15陕延油MTN001报价成交带动下行3BP至4.26。中债中短期票据收益率曲线(超AAA)3年期受15电网MTN001、15中油股MTN001等券丰富报价成交带动大幅下行16BP至3.90%。中债铁道债收益率曲线4、5年期受14铁道MTN002、14铁道MTN003、15铁道MTN001报价及成交带动分别下行2BP和4BP至4.26%和4.22%。

南华期货研究所宏观经济研究中心 黎敏

2.1.沪深300期现主力异动追踪

股指期货和现货的价格联动是相互的,分析现货主力和股指的关系,起到更精准的发掘投资机会。本节通过计算现货主力跟踪线,基于统计概率的理念把握其极值点,当现货主力跟踪线低于1,说明很不活跃,期货和现货将保持向下趋势,可以顺势做空期货,或者做期现套保;当现货主力跟踪线高于1,说明主力资金积极推高现货市场,趋势向上,可以顺势做多期货,或者可以融券做空股票做多期货进行期现套利。

1)由图2.1.1可见,截止2015年5月14日现货主力跟踪值为1.63,相比昨天的2.84大幅下跌,但依旧大于观察值1,说明现货主力资金活跃度偏强。今日沪深300指数平开后,全天狭幅横盘震荡,多空博弈较大,板块方面,日用化工、有色、工业机械、供气供热、通信设备等板块涨幅居前,互联网、传媒娱乐、交通设施、电信运营、多元金融等板块跌幅居前;

2)今日股指期货相对昨日结算价小幅高开后,全天在昨日结算价上方附近狭幅横盘震荡,现货主力跟踪值大于观察值,说明市场整体资金活跃度偏强,技术分析来看,今日沪深300指数继续缩量滞涨收十字星,但不改继续上涨的趋势,预计短期继续反弹,建议激进投资者做多股指期货同时融券卖出跌幅居前50名股票;

附注:现货主力跟踪线=∑前115名股票的流通市值*涨跌幅/沪深300流通市值。其中,取前115名股票列表,是按每个股票流通市值*涨跌幅降序排列得到的,而115是基于自然法则取值。

南华期货研究所产品创新研究中心姚永源

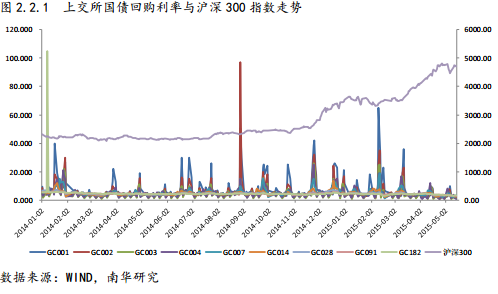

2.2.交易所国债回购利率分析

资金的充裕程度是影响股市表现的重要因素之一,学者认为利率上涨抬高融资成本,对风险市场呈负面作用,但实际上不同期限的利率对风险市场影响不一。从统计学的层面分析,长期国债回购利率与指数变动呈负相关,而短期国债回购利率升高则更符合投资者抽调资金进入股票市场的情况。

受月末、节前等资金短缺或大型IPO上市影响,短期国债回购利率会大幅度上涨;在投资者对市场有信心的时候,投资者亦会利用杠杆融资加大对股市的投入力度,短期国债回购利率大幅度上涨会令股票市场保持走强一段时间。长期国债回购利率更能反映机构投资者的意愿及借贷成本。大盘低迷时,先知先觉的市场主力开始进场进行战略布局,资金需求增加,导致回购利率飙升;大盘走势火爆时,市场主力开始逐步减仓,资金供给增加,回购利率逐步回落。国债回购主要参与者多为大实力机构,回购利率的变化反映了主力机构的真实意愿市场资金面的变化。

5月14日上交所新质押式国债各期限最高回购利率分别为:1天期1.650%,2天期1.450%,3天期0.980%,4天期8.000%,7天期3.210%,14天期2.700%,28天期2.800%,91天3.100%及182天期%,较上个交易日最高利率的利2015年5月15日7差分别为1天期1.0bp,2天期-11.0bp,3天期-52.0bp,4天期-66.0bp,7天期81.0bp,14天期20.0bp,28天期-6.0bp,91天期15.0bp及182天期0.0bp。5月14日交易所回购利率显示周内需求全面走弱,中长端需求走强。下周新股申购再度开启,将会增加资金需求,同时对股市有一定打压。周五股指处于大幅波动前沿,从尾盘趋势看来上行的概率较大。

南华期货研究所产品创新研究中心 谢蒙捷

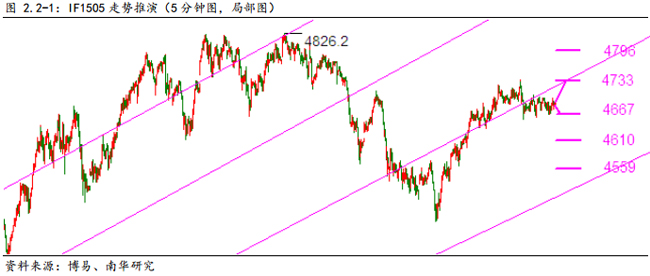

3.股指期货走势推演

股指主力合约走势推演以5分钟K线为基础,推演1-3日内的短线走势,给出可能会出现转折的高低点位置,为日内短线或者短期波段交易者提供参考。

股指1505合约,周四小幅横盘震荡,技术走势变化不大,目前到了选择方向的时候。如果周五上涨,4733点有压力,可能会继续回调,但如果突破,上方4796点有极强压力,会再次下跌。

如果周五下跌,在4667有支撑,可能会再上涨,但如果跌破,4610点有强支撑,会继续上涨。一旦4610点跌破,下方4559点有极强支撑,会有较大反弹出现。

南华期货研究所产品创新研究中心 赵鹏涛

4.股指期货短线交易策略

短线交易策略仅供日内短线交易者或者短线波段交易者参考,尾市平仓或者轻仓隔夜。周五(5月15日)IF1505合约交易策略:

多头策略

1)目前持有的多单跌破4667点止损,4733点止盈。

2)突破4733点,买入,4705止损,4796点止盈。

空头策略

1)目前持有的空单突破4705点止损,4610点止盈。

2)跌破4610点,卖出,4635点止损,4559点止盈。

投资建议仅供参考,投资者据此入市,风险自担。

南华期货研究所产品创新研究中心赵鹏涛

- 关于2023年“中秋、国庆节”休市安排的通知

来源:海西塑料09-09

- 关于2023年“端午节”休市安排的通知

来源:海西塑料06-13

- 关于2023年“劳动节”休市安排的通知

来源:海西塑料04-14

- 关于2023年“清明节”休市安排的通知

来源:海西塑料04-03

- 关于2023年“春节”休市安排的通知

来源:海西塑料01-17

- 关于2023年“元旦节”休市安排的通知

来源:海西塑料12-28

- 关于2022年“国庆节”休市安排的通知

来源:海西塑料09-26

- 关于2022年“中秋节”休市安排的通知

来源:海西塑料09-05