基于期指操作的大小盘风格轮动策略机会揭示

内容提要

在我国股市中,最显著的风格轮动之一是大小盘风格轮动。大多数实证研究都表明小盘股组合和大盘股股票组合之间有显著的收益差异,业绩、流动性、市场情绪共同驱动大小盘风格表现。由于风格周期性存在,若能有效把握并选择风格倾向,则可以获得一定收益。随着后期中证 500 指数期货上市,大小盘风格轮动策略执行具备现实土壤,本策略主要使用动量方法研究大小盘的风格转换带来的收益。本文拟选取沪深 300 指数和中证 500 指数分别代表大小盘指数代表,构造大小盘风格指数(中证 500 指数/沪深 300 指数)为研究标的。

当策略指标发出做多信号,即做正向风格组合(做多中证 500,做空沪深 300),当策略指标发出做空信号,即做反向风格组合(做多沪深 300,做空中证 500)。

策略效果评价:

1、 使用动量指标,策略输入参数很少,且指标含义简单明了,适合投资者投入实战。

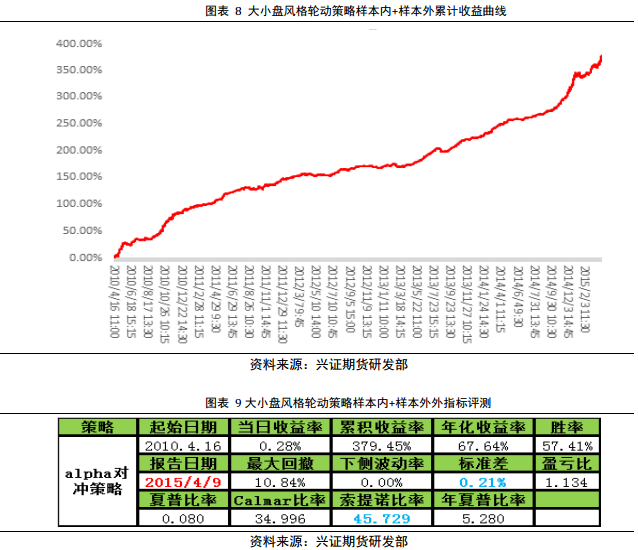

2、 不管是相对收益还是绝对收益,本策略都取得了骄人的战绩,不仅能长跑制胜(2010 年 4 月~2015 年 4 月),且按年计算的收益率也有效的超越的基准。每年都获得了正的绝对收益(包括 2012 年,当时大小盘总体偏弱大震荡),累积收益率 379.45%,最大回撤 10.84%,同期沪深 300 收益率 26.28%,同期中证 500 收益率 60.62%,本策略每年收益都超越了沪深 300,仅有 2015年未跑赢中证 500。

后续改进方向:

1) 控制回撤水平。

2) 探索更为合理的调仓周期。

3) 完善动量指标体系,并进一步测试大小盘风格反转指标的可行性。

4) 尝试更多有某种关联品种之间的价差趋势或反转策略研究。

风险揭示:

1)、保证金不足的风险。

2)、市场结构变化导致大小盘风格结构策略失效风险。

1. 引言

在我国股市中,最显著的风格轮动之一是大小盘风格轮动。在 A 股市场上,我们很少看到大盘股和小盘股同幅上涨或下跌的情况,投资者经常会发现“赚指数不赚钱”,即错配了风格。我们经常听到市场人士说“二八现象”、“八二现象”,表明大小盘风格轮动是 A 股常态。大多数实证研究都表明小盘股组合和大盘股股票组合之间有显著的收益差异,业绩、流动性、市场情绪共同驱动大小盘风格表现。由于风格周期性存在,若能有效把握并选择风格倾向,则可以获得一定收益。近年来随着机构投资者增加,大小盘风格投资策略也逐步成为现代组合管理的主流投资模式的一种。

随着后期中证 500 指数期货上市后,大小盘风格轮动策略执行具备现实土壤,本策略主要使用动量方法研究大小盘的风格转换带来的收益。本文拟选取沪深 300 指数和中证 500 指数分别代表大小盘指数代表,构造大小盘风格指数(中证 500 指数/沪深 300 指数)为研究标的。当策略指标发出做多信号,即做正向风格组合(做多中证 500,做空沪深 300),当策略指标发出做空信号,即做反向风格组合(做多沪深 300,做空中证 500)。

2. 策略标的选择

在大小盘的标的选择方面:我们主要考虑做空的便利性、行业权重分布、流动性等情况。本文拟选取沪深 300 指数和中证 500 指数分别代表大小盘指数代表,构造大小盘风格指数(中证 500 指数/沪深 300 指数)为研究标的。当策略指标发出做多信号,即做正向风格组合(做多中证 500,做空沪深 300),当策略指标发出做空信号,即做反向风格组合(做多沪深 300,做空中证 500)。

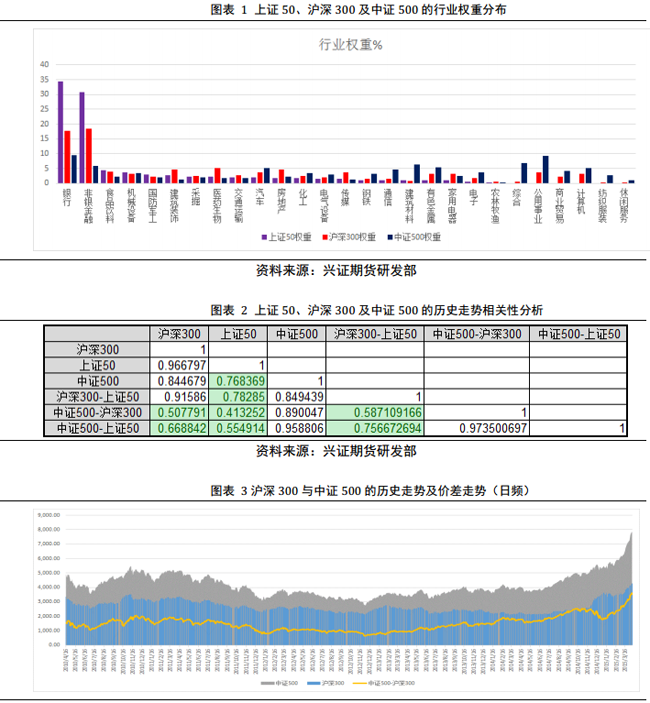

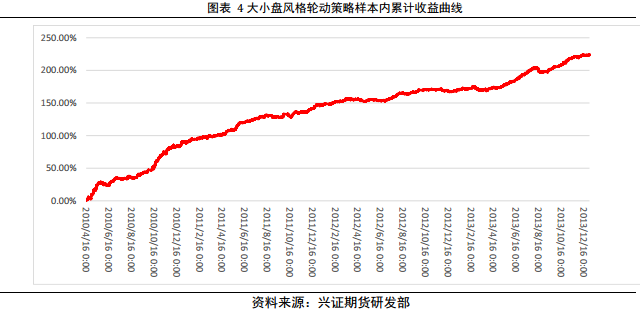

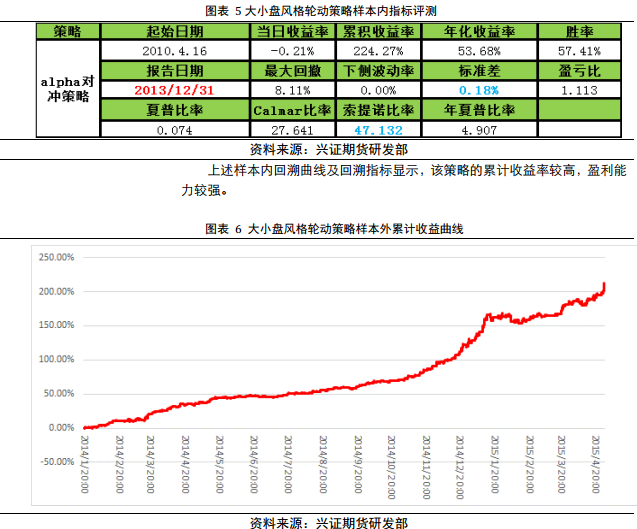

1)做空便利性方面,沪深 300 指数和中证 500 指数均具有做空手段。目前国内股票市场做空手段主要有股指期货和融券。2015 年 4 月 16 日上证 50、中证 500 股指期货将上市,加上此前已上市五年的沪深 300 股指期货,国内将有 3 只股指期货品种。从大小盘风格看,中证 500 偏小盘,沪深 300 指数期货、上证 50 指数期货均偏大盘,做大小盘风格轮动存在现实的土壤。考虑到融券成本高且标的获取具有不确定性,暂不考虑以融券标的做本文研究标的。

2)行业权重分布方面,考虑上证 50 偏金融(占比 65%),沪深 300 指数中的行业分布更为均衡,本文拟选取沪深 300 指数期货做为大盘标的,选取唯一可做空的小盘股指期货中证 500 指数期货为小盘标的。由于目前中证 500 指数期货尚未推出,为了策略回溯期具有一定长度,我们策略中暂使用沪深 300指数、中证 500 指数分别代表其期货进行操作。

3. 策略思路

3.1.1 策略基本要素

策略目的:通过动量策略效果验证大小盘风格轮动的持续性。

研究标的:大小盘风格指数=中证 500/沪深 300。

策略周期:15 分钟。

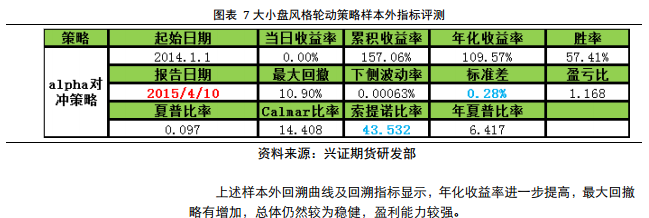

策略样本内测试周期:2010.4.16-2013.12.31。

策略样本外测试周期:2014.1.1-2015.4.8。

手数配比:1:1。沪深 300 指数期货乘数为 300,中证 500 指数期货乘数为200,两个指数期货按照 1:1 的手数配比后,各自配置的市值基本相当。

策略操作:根据过去 n 个周期风格指数收益表现,制作动量指标。当策略指标发出做多信号,即做正向风格组合(做多中证 500,做空沪深 300),当策略指标发出做空信号,即做反向风格组合(做多沪深 300,做空中证 500)。

策略成本:单边 1.5%%;

策略杠杆:初始杠杆为 3,初始仓位约 33%。

3.1.2 策略测试情况

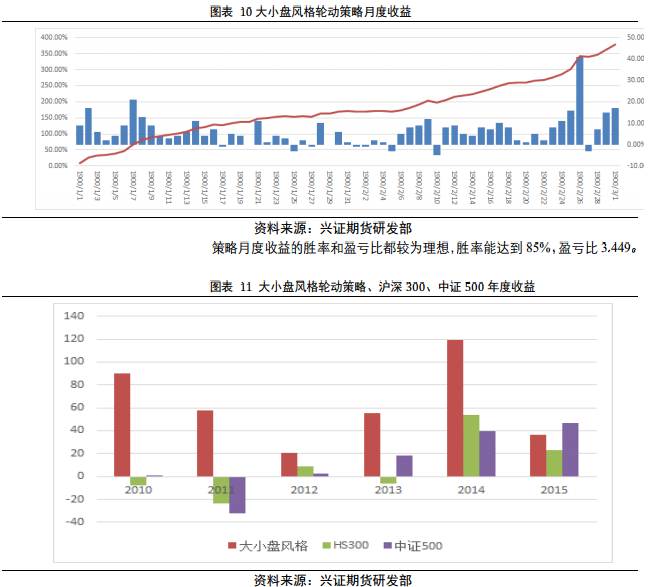

整个股票市场,有些年份会明显偏向大盘(2011年,2012年,2015年),有些年份会明显偏向小盘(2010年、2013年、2015年),但是我们的大小盘风格轮动动量策略在每年都获得正收益,说明本策略具备一定的稳健性。

4.总结和展望

本策略尝试对整个市场的大小盘风格轮动的动量效应进行一定的探讨。综合来看,策略评价如下:

1、使用动量指标,策略输入参数很少,且指标含义简单明了,适合投资者投入实战。

2、不管是相对收益还是绝对收益,本策略都取得了骄人的战绩,不仅能长跑制胜(2010年4月~2015年4月),且按年计算的收益率也有效的超越的周度报告基准。每年都获得了正的绝对收益(包括2012年,当时大小盘总体偏弱大震荡),累积收益率379.45%,最大回撤10.84%,同期沪深300收益率26.28%,同期中证500收益率60.62%,本策略每年收益都超越了沪深300,仅有2015年未跑赢中证500。

未来的改进方向:

1)控制回撤水平。

动量策略在标的出现震荡反复时,容易出现亏损,本文大小盘风格动量策略在大小盘切换频繁,风格特征不明显时也容易出现一定程度回撤或平台期,后续尝试加入止损和过滤策略,以求降低回撤水平。

2)探索更为合理的调仓周期。

本文出于简便的需要,尝试按照周、日、60分钟、15分钟测试并筛选较优周期,初步得到15分钟频率的策略效果(收益性、风险性)较为合适,后期将对调整周期做进一步的分析,尝试寻找到更为合适的调仓周期。

3)完善动量指标体系,并进一步测试大小盘风格反转指标的可行性。

4)尝试更多有某种关联的投资品种之间的价差趋势或反转策略研究。

5.风险揭示

本文的策略效果基于回测,回测结果由于无法完全模拟真实投资环境,本文策略在实际运行过程中可能面临一定风险。根据上述策略回测情况,可能出现风险如下:

(1)保证金不足的风险

因股指期货采取保证金交易,以及每日无负债结算,当保证金不足且不能及时补充时,会出现爆仓的情况从而影响策略效果。

本策略以价差比率动量为指标,以价差为操作标的,做多一个品种的同时必然会做空一个品种,在有大级别的系统性大跌或大涨的背景下,组合所涉品种方向趋于一致的概率更大,极端同向亏幅拉大的情况较不容易出现,所以只要杠杆水平不是太高,则爆仓风险不大。本文所设初始仓位为33%,实际操作过程中投资者需要根据自己对后市指数波动预期进行调整,按照本文所设仓位,若期货公司收取期指保证金水平为12%,则多头标的最大可以承受跌幅27.69%,空头标的最大可以承受涨幅21.75%,由于本文操作周期为15分钟,持有期不

会很长,出现极端爆仓可能性不大。

若期指建仓后出现异常大涨或大跌,导致策略接近临界爆仓水平时,可采用同时平仓部分比例,以留足够资金应对追加保证金风险。从而保持原始风格组合配比,使策略继续跟进。

(2)市场结构变化导致大小盘风格结构策略失效风险。

本策略大小盘风格轮动动量策略虽经受5年考验,但毕竟相关回测是在中证500未上市之前进行,而目前以及过去5年,中小盘还缺乏做空机制,不排除中证500期货上市之后,投资者结构会出现变换,从而导致大小盘风格轮动切换规律与以往不同,从而导致策略失效的可能。

- 关于2023年“中秋、国庆节”休市安排的通知

来源:海西塑料09-09

- 关于2023年“端午节”休市安排的通知

来源:海西塑料06-13

- 关于2023年“劳动节”休市安排的通知

来源:海西塑料04-14

- 关于2023年“清明节”休市安排的通知

来源:海西塑料04-03

- 关于2023年“春节”休市安排的通知

来源:海西塑料01-17

- 关于2023年“元旦节”休市安排的通知

来源:海西塑料12-28

- 关于2022年“国庆节”休市安排的通知

来源:海西塑料09-26

- 关于2022年“中秋节”休市安排的通知

来源:海西塑料09-05