上证50和中证500股指期货套利

一、上证50指数与中证500指数走势

3月20日,证监会正式批准中金所开展上证50、中证500股指期货交易,合约正式挂牌交易时间为2015年4月16日。

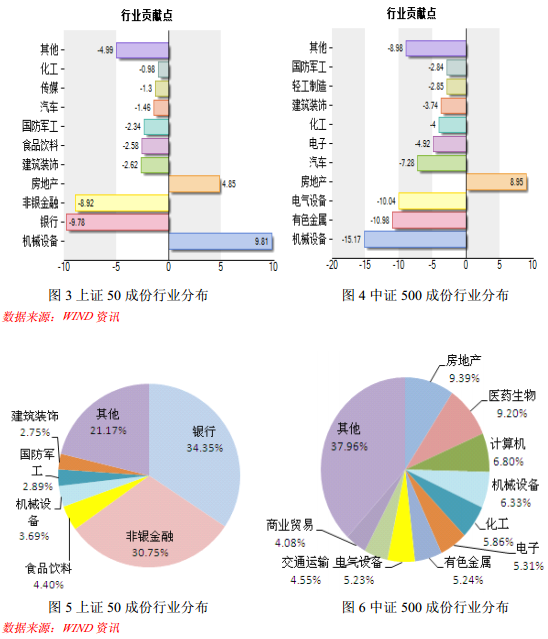

上证50成分股主要集中在金融、地产、能源等支柱性行业,是反映大盘蓝筹股公司业绩的重要指数,流通市值超过10万亿元,占沪深A股流通市值的比重约为1/3。推出上证50股指期货,有利于增强大盘蓝筹股的流动性,稳定蓝筹股价值中枢,提高投资者持股信心。而中证500指数成分股是沪深两市中500只中小市值上市公司,是我国经济结构转型、技术升级和创新发展的重要依托力量。尽早推出中证500股指期货,可以完善这类股票的风险管理机制,提高风险管理的针对性,降低利用沪深300股指期货对冲中小盘市值股票的结构错配,提高资本市场运行效率。

中证500、上证50股指期货上市交易,完善了股指期货产品序列,拓宽了投资者财富管理和风险管理的工具,有望深刻影响量化对冲基金。归纳而言,上证50、中证500股指期货上市对量化对冲私募的影响主要有:1)套利品种拓宽;2)策略资金容量提升;3)市场中性策略“期现匹配度”提升;4)围绕上证50指数的策略有望进一步丰富;5)便利私募场外期权产品开发。

二、套利方案

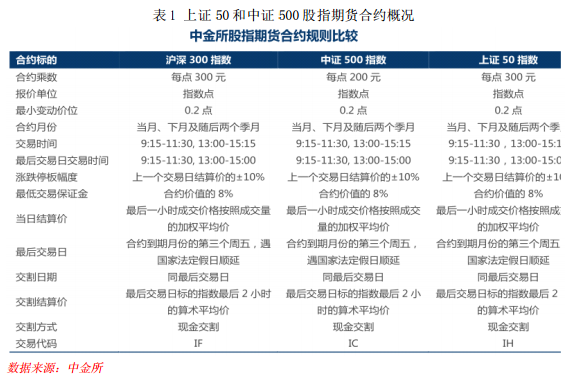

1、上证50股指期货与中证500股指期货简介

上证50股指期货:上证50指数以仅仅50只成分股覆盖了全部A股市场近30%的流通市值,是超大盘蓝筹的代表。其具备强烈的行业偏向性(权重的约65%来自金融行业),因此上证50股指期货实际上是除沪深300外,针对大盘蓝筹的又一个投资标的。此外,上证50中由于权重股云集,故一般缺乏弹性,并不能对风险偏好较高的投资者产生足够吸引,而股指期货的推出正好提供了一种提高蓝筹股投资杠杆的方法。中证500股指期货:中证500指数旨在描述A股市场中小盘股(相对沪深300而言)的整体状况,其包含500只股票,但占A股流通市值比重仅为15.5%。按理说影响力不如上证50指数,但事实上中证500股指期货却更受机构投资者青睐。主要原因在于我国机构投资者对高弹性的中小市值个股存有长期偏好,习惯于以蓝筹防守,而从小市值个股中发掘超额收益机会。但随之而来的一大问题即是始终缺乏相应的套期保值工具,以规避中小盘的系统性风险。中证500股指期货使这一问题迎刃而解。

2、套利原理

跨品种套利主要是指在买入或卖出某种商品(合约)的同时,卖出或买入相关的另一种商品(合约),当两者的差价收缩或扩大至一定程度时,平仓了结的交易方式。传统的跨品种套利通常以比价或价差来寻找套利机会,虽然此方法具有一定可行性,但是跨品种套利作为外联套利,其价差或比值通常是沿着趋势变化的,其一旦出现历史比值的高点(或价差)为今年比值的低点时,会造成套利的巨大损失。

跨品种套利一般需要满足以下几个基本条件:

1)高度相关和同方向运动,一次跨品种套利包含两项类似于对冲性质的反向操作,风请务必阅读文章结尾处免责条款5险得到相当程度的屏蔽;

2)波动程度相当,不仅需要趋势一致还需要长期波动程度相当;

3)投资回收需要一定时间周期,价格从非正常区域回到正常区域需要一定时间;

4)有资金规模要求,一次跨品种套利包含了两次反向操作,对于保证金的要求也应该两倍于普通的投机操作。

由于上证50股指期货和中证500股指期货在4月16日才会推出,故所做的套利都是以现货指数为例进行分析研究。

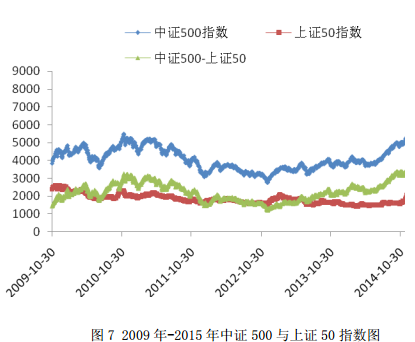

近期上证50和中证500指数走势分析、配合图表进行解释

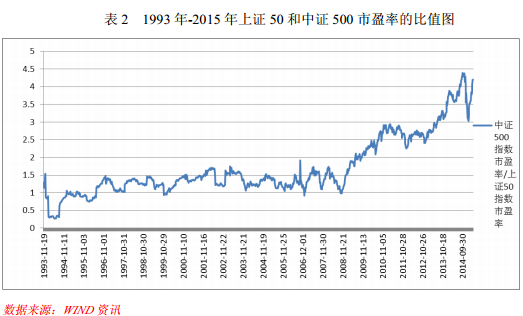

由于2009年我国推出了创业板板块,而创业板上市公司主要为创新型、高新技术企业,市场对其予以较高的估值,因此在2009年10月份以后,中证500指数市盈率与上证50指数市盈率相比,有一个较大幅度的提升。所以我们将该比值划分为两个阶段,第一阶段是1993年—2009年9月份;其次是2009年10月份—2015年。

表31993年-2009年上证50和中证500市盈率的比值图

从1993年—2009年9月份的比值走势图可以看出,中证500指数市盈率与上证50指数市盈率之间的比值徘徊在1.258之间。

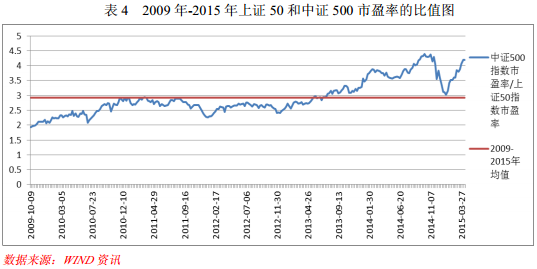

2009年10月以后,证500指数市盈率与上证50指数市盈率之间的比值基本保持在2.922上下。上证50股指:上海证券交易所的50只大盘股,对应的上证50股指期货每点300元,合约保证金为8%;中证500股指:500只市值较小的股票,中证500股指期货每点200元,合约保证金为8%。

套利空间:目前上市公司中,大盘股的市盈率偏低(10-30倍,而从PEG来看,企业估值仍被低估),中小盘股票的市盈率太高(50倍以上,而且从企业的盈利增长率情况看也并没有达到很高的增长速度,这是市场的某种错误定价)。从长期来看,大盘股与小盘股之间请务必阅读文章结尾处免责条款7的市盈率比值会围绕着某一个均值来回波动。假设这个比值是固定的(该结论从1993年-2009年的情况可以基本得到验证),那么目前来看,大盘股的市盈率应该会往上调整,而中小盘股的市盈率应当会往下调整。对应的我们在股指期货上面的操作就是:做多上证50股指期货,做空中证500股指期货。当未来上证50和中证500按照我们预期的上涨和回跌,那么我们将会得到一个套利。

三、案例分析与实践操作

从以上两个合约的条款中,可以知晓,上证50每点300元,最低保证金为8%中证500每点为200元,最低保证金为8%。以2015年4月7日收盘价为基点,上证50为2889.45,中证500为7863.28。两个指数合理区间平均值为2320.28,目前区间已经扩大到4973.83(截止4月7日)

通过第二部分的分析,以及上图可以知晓,上证50和中证500已经偏离正常的区域,通过估值分析,中证500有被高估的风险,相对应上证50有被低估倾向,所以我们主要采用做多上证50股指期货,做空中证500股指期货的套利方案,理论上可以获取两个股指期货回归合理区间的2653.55个点位(4973.83-2889.45)

具体操作如下:

1手上证50合约价值:300*2889.45=866835(元)

1手中证500合约价值:200*7863.28*=1572656(元)

1572656/866835=1.8142507≈1.8手

按照等市值配比原则,我们每卖空1手中证500股指期货,就需要做多1.8手上证50股指期货,由于手数都是整数,即买入2手上证50股指期货。

假设有一笔2000万元的资金,考虑到爆仓风险,按50%的资金使用率进行操作,上证50和中证500股指期货合约按等市值配比,即各使用500万资金进行操作,1手上证50合约需要86.6835万元,故可买入5.768手,取整即6手;1手中证500股指期货合约价值为157.2656万元,故可做空3.179手,取整为3手,合计需使用资金量为991.8978万元,两个合约的保证金皆为8%,故占用保证金为79.3518万元。

由于上证50和中证500指数点位价格有所不同,无法具体测算出获利额,假设两个合约回到正常区间之内,则可以获得2653.55个基点收入,大概获利区间为:(6*200*2653.55,3*300*2653.55),即(2388195元,3184260元)之间,这还要根据具体每个合约的买卖手数及配比情况来具体分析,上面所讲的获利区间,是最理性状态,即两个合约回归到合理区间之内,我们可以设置相应的止盈点位,假设指数价差缩小了265.355点,则获利区间则为(238819.5元,318426元),不考虑手续费费等相关费用。

- 关于2023年“中秋、国庆节”休市安排的通知

来源:海西塑料09-09

- 关于2023年“端午节”休市安排的通知

来源:海西塑料06-13

- 关于2023年“劳动节”休市安排的通知

来源:海西塑料04-14

- 关于2023年“清明节”休市安排的通知

来源:海西塑料04-03

- 关于2023年“春节”休市安排的通知

来源:海西塑料01-17

- 关于2023年“元旦节”休市安排的通知

来源:海西塑料12-28

- 关于2022年“国庆节”休市安排的通知

来源:海西塑料09-26

- 关于2022年“中秋节”休市安排的通知

来源:海西塑料09-05