2015年1月PP市场行情综述

行情综述:

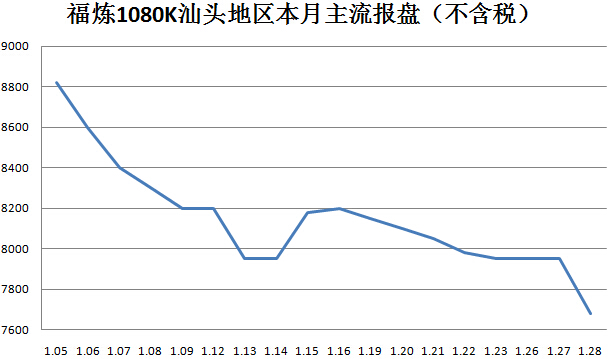

全球经济复苏缓慢令市场需求疲软,而能源需求不足又将供过于求的原油市场矛盾推向白热化,油价在低位跌宕起伏寻找反弹支点但始终未见明朗曙光。在油价的制约下,下游产业链成本下行,高价难销,适逢传统淡季到来,PP本月行情一路下滑,中间偶有反弹但终未成气候,缓慢下滑,整体跌幅在1000-1200元之间。石化厂挂牌销售,至月底定价再降,市场高价难寻,贸易商普遍出货,下游则刚需采购,少闻囤货。与市者对节后行情持谨慎、悲观态度,节前回本为主。

影响因素分析:

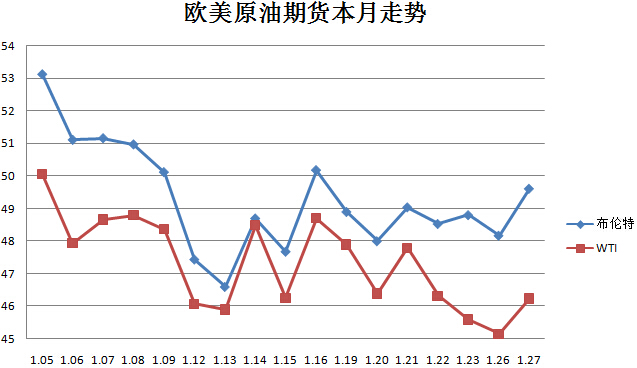

原油:本月原油从50美元回落至45-50美元段位,并剧烈震荡,大幅盘整。原油价处低位的根本原油仍然是供给过剩,而经济因素及产油大国的动向则不断影响投资者信心。上旬各权威组织、数据公布的原油产量数据令油价大跌。而后,中下旬欧洲央行执行宽松策略使得能源需求得到改善,沙特及俄芬挪三国亦计划共同打击美国页岩油,此举再次将油价推高。但中短线看,油价仍将与低位盘整,随着气温回暖,北半球对原油需求将继续下降,原油前景堪忧。

丙烯:本月丙烯整体呈攀升状态,外盘丙烯不断上涨、国内供不应求,丙烯商谈重心一路上移,阻力较小,直至月末才缓慢回落,进入消耗涨幅阶段,山东、东北涨幅在750元左右。同时,下游辛醇及环氧丙烷行情向好,对丙烯形成有力支撑。至月底各地区丙烯成交区间参考:山东7000-7250元/吨,东北6700元/吨,华北6550-6900元/吨,西北6600元/吨,华东6800-6900元/吨,华南6500元/吨。

装置动态:

1、福建联合:PP新装置一线产1100N;二线19日转1104K;老装置产T30S。新装置设计产能40万吨/年,新装置扩能15万吨/年,老装置12万吨/年。

2、茂名石化:PP装置一线产EPC30R-H,二线产PPH-T03,三线转产T4401。该装置一线产能17万吨/年,二线30万吨/年,三线20万吨/年。

3、中化泉州:PP装置产拉丝L5E89,该装置设计产能20万吨/年。

4、燕山石化:PP装置一聚产C5608;二聚产4220;三聚产B8101。

下月预测:

下月中旬将迎来春节假期,下游厂家订单收尾后将在上旬末陆续休假退市,对PP需求将继续下降。另一方面,因与市者对节后行情不甚乐观,囤货意愿低,行情缺乏上行支撑。海西塑料交易网预测,下月PP将继续下滑,跌幅在500-600元之间。

- 关于2023年“中秋、国庆节”休市安排的通知

来源:海西塑料09-09

- 关于2023年“端午节”休市安排的通知

来源:海西塑料06-13

- 关于2023年“劳动节”休市安排的通知

来源:海西塑料04-14

- 关于2023年“清明节”休市安排的通知

来源:海西塑料04-03

- 关于2023年“春节”休市安排的通知

来源:海西塑料01-17

- 关于2023年“元旦节”休市安排的通知

来源:海西塑料12-28

- 关于2022年“国庆节”休市安排的通知

来源:海西塑料09-26

- 关于2022年“中秋节”休市安排的通知

来源:海西塑料09-05