1月12日-16日PE塑料一周价格行情分析|先跌后涨

一、一周综述

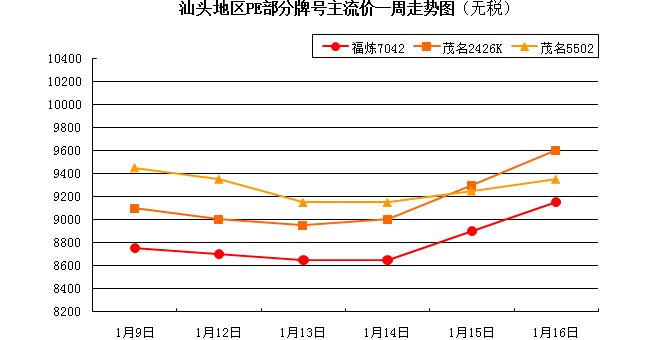

本周外盘上游弱势震荡,涨跌互现。国内PE市场随期货及石化,走势呈“V”字型,先跌后涨。国内PE石化周初挂牌混乱下调,市场报盘走弱50-200元/吨。周二,因货源较少支撑,部分地区以线性为主午后价格出现反弹。随着期货反弹及石化控量调涨支撑,线性高压混乱走高,气氛有所好转,华南地区部分商家封盘不报,华东及北方地区随行走高。周五成交有所减弱。

二、影响因素分析

宏观面:

1、德国12月CPI终值环比0.0%,预期0.0%,初值0.0%。德国12月CPI终值同比0.2%, 创逾五年最低,预期0.2%,初值0.2%。德国12月欧盟调和CPI终值环比0.1%,预期0.1%,初值0.1%。德国12月欧盟调和CPI终值同比0.1%,预期0.1%,初值0.1%。

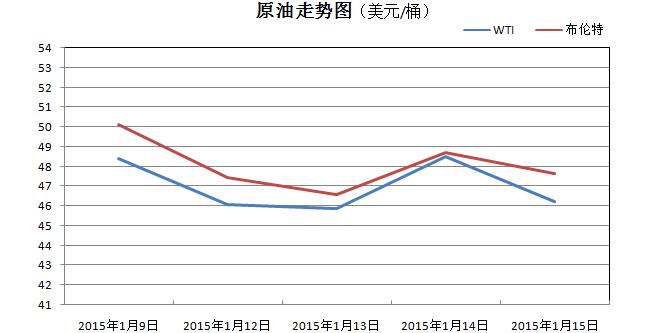

2、汇丰将2015年布伦特原油预期削减27.5美元至62.5美元,预期2015年WTI价格59.5美元/桶。

3、上证综指收盘报3376.50点,涨幅1.20%,成交额3922.53亿元。深成指数收盘报11532.8点,涨幅0.43%,成交额2318.6亿元。创业板大涨3.36%,收盘报1639.56点。沪指本周涨幅达2.77%。至此,A股已连续上涨10周,创下2007年5月以来最长时间周度连涨记录。

石脑油:本周亚洲石脑油收盘价格先跌后涨。周初受原油大跌打压,收盘价格再创新低,周三开始,随着原油大涨、部分需求表现增加、传闻市场供可以缩紧等利好因素支撑,价格开始回暖。据日本石油协会公布的统计的资料显示,截止1月11日当周,日本汽油库存量167.7766万立方米,增加11.45万立方米;石脑油库存量162.4516万立方米,下降17.60万立方米。截至2014年1月14日的一周,新加坡轻质馏份油库存量1328.1万桶,比前周增加170.5万桶。目前库存仍有增加,短期内行情或弱势震荡为主。国内市场整体表现不强,本周部分走弱100-350元/吨,目前山东地炼石脑油主流成交价格在3400-3550元/吨。

1、福建炼化PE装置生产动态:一条线产7050;另一条线停车检修。

2、大庆石化老高压产18G,新高压产2426F,低压A线B线产5000S,C线产5300B,全密度一线产6097,二线产7042。

3、蒲城清洁能源煤制烯烃项目30万吨/年全密度装置产7042,暂未全面对外销售,据悉3月将会正式全面销售。

三、后市预测

目前石化库存低位,市场流通资源不多,但下游需求仍跟进不足,短期内行情反弹空间有限。海西塑料交易网预测,下周初PE市场或延续坚挺,但随着需求压力显现,不排除周中开始有下滑的风险,需关注石化动态。

- 关于2023年“中秋、国庆节”休市安排的通知

来源:海西塑料09-09

- 关于2023年“端午节”休市安排的通知

来源:海西塑料06-13

- 关于2023年“劳动节”休市安排的通知

来源:海西塑料04-14

- 关于2023年“清明节”休市安排的通知

来源:海西塑料04-03

- 关于2023年“春节”休市安排的通知

来源:海西塑料01-17

- 关于2023年“元旦节”休市安排的通知

来源:海西塑料12-28

- 关于2022年“国庆节”休市安排的通知

来源:海西塑料09-26

- 关于2022年“中秋节”休市安排的通知

来源:海西塑料09-05