11月3日-7日PE塑料一周价格行情分析

一、一周综述

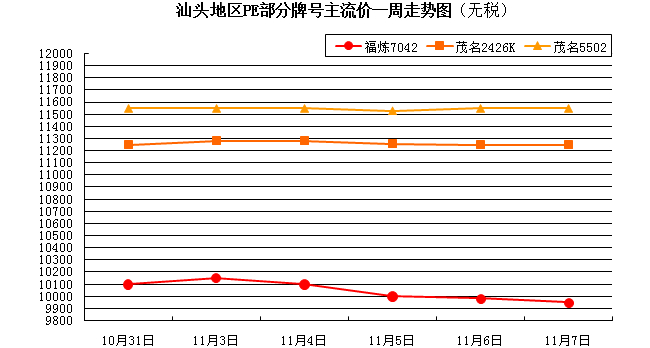

本周国际原油期货暴跌,亚洲石脑油及乙烯等相继走弱。连塑线性期货先跌后扬,PE现货市场在石化价格影响下,先涨后跌,线性高压波动较明显。周初,受上月末心态影响,业者信心较好,加上石化调涨,市场顺势高报。随着原油暴跌,石化价逐渐转松动,市场信心不足,报盘随行下滑,商家小幅让利以促成交,但买方谨慎,多刚需为主。华南地区跌势中出现倒挂,华东地区价格相对坚挺,北方地区随石化价格松动。目前华南石化线性市场主流报10650-10850元/吨;华东石化线性市场主流报10700-10850元/吨,煤制线性主流报10600-10700元/吨;华北石化线性市场主流报10450-10750元/吨。

二、影响因素分析

宏观面:

1、美国上周首次申请失业救济人数27.8万,好于预期;四周均值创2000年4月来新低。

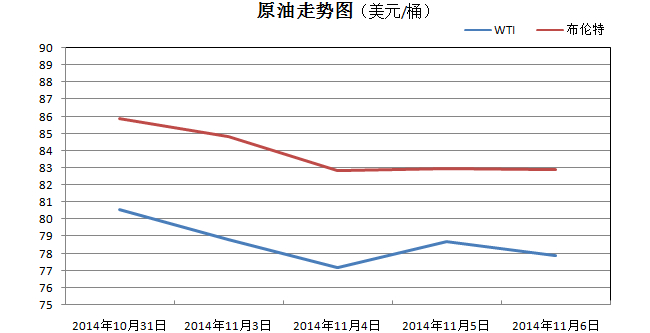

2、花旗:美国2015年原油和浓缩油出口将超过100万桶/日。美国2015年放松原油出口政策是不可避免的。

3、委内瑞拉石油部长Chavez称,将利用中国和印度经济成长的机会,继续增加对中印的石油出口。

石脑油:本周亚洲石脑油市场继续走跌。原油下跌,亚洲石脑油供应增加,需求难以提振,均促使石脑油收盘价格下滑。目前,新加坡报73.13-73.17美元/桶,日本报681-684.75美元/吨。国内石脑油出厂价格部分亦相继下调,山东地区炼厂出厂报5950-7200元/吨,煤制石脑油出厂报5800-7000元/吨。据日本石油协会公布的统计的资料显示,截止11月1日当周,日本汽油库存量170.8831万立方米,下降0.73万立方米;石脑油库存量182.2785万立方米,下降0.33万立方米。新加坡轻质馏份油库存连续两天下降触及五周低点。短期内或延续震荡走势。

三、后市预测

目前整体宏观经济低迷,冬季原油需求旺季不旺,原油下游产业受影响。PE外盘上游单体走弱、国内石化成本面上支撑不足、煤制产品的冲击、终端下游难提振等不利因素较多,短期内或难逃弱势。海西塑料交易网预测,下周PE市场或延续窄幅下探为主,需关注石化价格调整及期货走势。

- 关于2023年“中秋、国庆节”休市安排的通知

来源:海西塑料09-09

- 关于2023年“端午节”休市安排的通知

来源:海西塑料06-13

- 关于2023年“劳动节”休市安排的通知

来源:海西塑料04-14

- 关于2023年“清明节”休市安排的通知

来源:海西塑料04-03

- 关于2023年“春节”休市安排的通知

来源:海西塑料01-17

- 关于2023年“元旦节”休市安排的通知

来源:海西塑料12-28

- 关于2022年“国庆节”休市安排的通知

来源:海西塑料09-26

- 关于2022年“中秋节”休市安排的通知

来源:海西塑料09-05