10月8日-10日PE塑料一周价格行情分析

一、一周综述

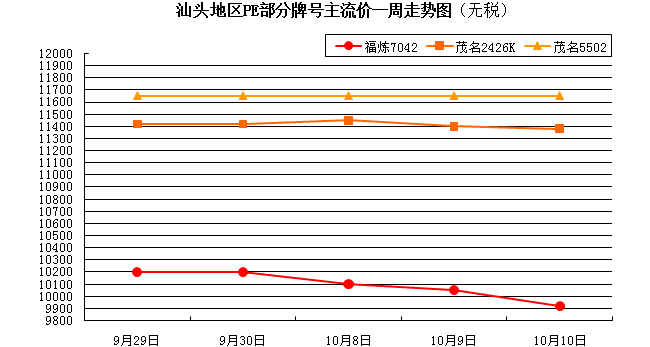

本周国际原油及亚洲石脑油大跌,乙烯持稳。本周国内PE石化价格维稳为主,个别调整。长假归来,工作日不多,部分业者操作上观望。但期货接连走跌,并创新低,打压现货市场行情,线性报盘跌势明显,高压受拖累,低压较坚挺,华南、华东、华北等各地区看空情绪明显,商家出货难度较大。目前华南线性市场主流报10550-10700元/吨,华东线性主流报10650-10700元/吨,华北线性主流报10200-10600元/吨。

二、影响因素分析

宏观面:

1、英国8月商品贸易帐-90.99亿英镑,预期-96亿英镑,前值由-101.86亿英镑修正至-104.14亿英镑。英国8月非欧盟贸易帐-35.87亿英镑,预期-40亿英镑,前值由-43.45亿英镑修正至-47.55亿英镑。英国8月对欧盟贸易帐-19.17亿英镑,前值由-58.41亿英镑修正至-30.79亿英镑。

2、欧洲央行魏德曼:欧洲央行资产购买有定价过高的风险,可能把风险转移至欧洲央行。今年德国经济增速将慢于预期。欧元区未来几个季度经济增长受抑。欧洲央行资产负债表目标是冒险的。超级宽松货币政策是有风险的。地缘政治风险压制欧元区经济增长。

3、中国社科院10日在北京发布最新报告称,预计今年中国经济增长7.3%左右,增速比上年回落0.4个百分点,继续保持在经济增长合理区间。社科院预计明年经济增速还会继续放缓至7%。其中,投资增速将继续下滑至14.1%。

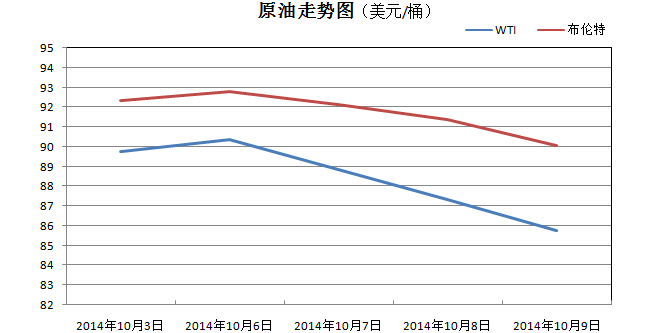

石脑油:本周亚洲石脑油大跌。受原油大跌、石脑油下游衍生产品利润不高,市场供远大于求影响,收盘价格接连走跌。本周新加坡石脑油累积跌4.82美元/桶,跌幅5.45%,现报83.64美元/桶;日本石脑油周跌43.63美元/吨,跌幅5.32%,现报775.87美元/吨。据日本石油协会公布的统计的资料显示,截止10月4日当周,日本汽油库存量174.2374万立方米,增加5.55万立方米;石脑油库存量176.8382万立方米,增加5.54万立方米。短期内,石脑油市场需求或难以提振。

三、后市预测

- 关于2023年“中秋、国庆节”休市安排的通知

来源:海西塑料09-09

- 关于2023年“端午节”休市安排的通知

来源:海西塑料06-13

- 关于2023年“劳动节”休市安排的通知

来源:海西塑料04-14

- 关于2023年“清明节”休市安排的通知

来源:海西塑料04-03

- 关于2023年“春节”休市安排的通知

来源:海西塑料01-17

- 关于2023年“元旦节”休市安排的通知

来源:海西塑料12-28

- 关于2022年“国庆节”休市安排的通知

来源:海西塑料09-26

- 关于2022年“中秋节”休市安排的通知

来源:海西塑料09-05