9月1日-5日PP塑料一周价格行情分析|震荡下行

| 品种 | 牌号 | 厂家 | 1日 | 2日 | 3日 | 4日 | 5日 |

| PP | S1003 | 独山子石化 | 11450 | 11500 | 11500 | 11500 | 11500 |

| PP | L5E89 | 广西钦州 | 11450 | 11500 | 11500 | 11500 | 11500 |

| PP | T30S | 茂名石化 | 11600 | 11600 | 11600 | 11600 | 11600 |

| PP | T30S | 福建联合 | 11400 | 11400 | 11400 | 11400 | 11400 |

一、一周综述

国内经济复苏仍缺乏温度,塑料产业链整体下滑,PP行情亦不容乐观。本周PP走势震荡下行,上游石化无力拉涨,贸易商报价随行就市,下游接货无力,实盘重心日趋下行。周初华南尚且强势,随后虽带动华东走高,但西北地区已渐显跌势,中部及北部地区开始下滑,涨跌互现局面拉开,持续至周末,石各地普遍向下调整,跌幅在20-50元左右。中秋节来临,与市者无心操作,多提前退市,等待节后行情,但普遍心态悲观。

二、影响因素分析

宏观经济:

1、美国8月新增非农就业人口14.2万,大幅低于预期,创2014年内最小增幅。

2、欧盟代表同意对俄实施更多制裁,新制裁下周一实施。奥巴马称很可能继续对俄罗斯制裁,对停火协议表示质疑。

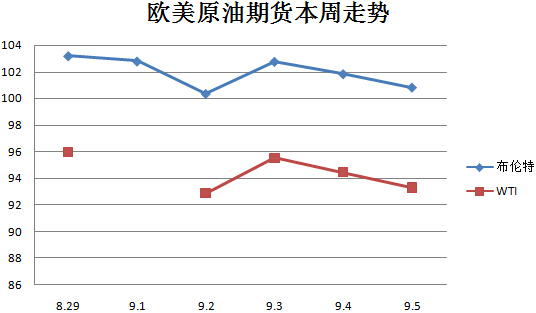

原油:本周两油再次经历大起大落,周二美国8月制造业增速创3年多来新高,订单分项指数跃至十年高点,显示美国制造业在第三季度将推动经济增长,美元受强力推动反向打压以美元计价的原油,两油大跌,纷纷创下历史新低。但随后俄罗斯与乌克兰协商签署停火协议,但过程坎坷,投资者信心不佳,两油大幅反跌。周四欧洲央行降息打压欧元汇率推涨美元并使之创下14月新高,周五欧盟同意制裁俄罗斯,WTI连续两日下跌,且跌幅均超1%,布伦特跌幅亦逼近1%。预计下周两油将继续震荡上行。

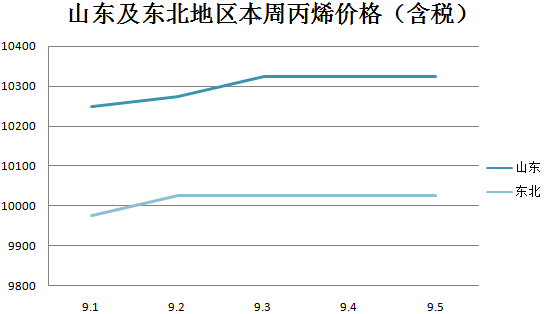

丙烯:本周丙烯市场重心缓慢上移,每日均有炼厂上调报价,但顾及下游接受能力有限,周平均涨幅在50元左右。主要因下游辛醇及环氧丙烷支撑力度不足,辛醇周初跌幅达300-350元,但随后回稳,而环氧丙烷则持续平稳运行,厂家意欲拉涨但实盘仍稳。预计节后丙烯受下游支撑力度大,涨幅拉大。当前主流地区成交价参考:山东地区报10300-10350元吨,周涨幅50-100元;东北地区报10000-10050元/吨,周涨幅50元;华北地区报9800-10150元/吨,周涨幅50-100元;西北地区报10000元/吨,周涨幅200元;华东地区报10100-10150元/吨,本周持稳;华南报10000元/吨,本周持稳。

装置动态:

1、广州石化:PP装置一线转产CJS700,二线产S980。该装置设计产能20万吨/年(一线14万吨,二线6万吨)。

2、福建联合:PP新装置一线产1080K;二线产1080K;老装置产T30S。新装置设计产能40万吨/年,新装置扩能15万吨/年,老装置12万吨/年。

3、独山子石化:PP老装置一线产EPS30R;二线产W725EF;新装置34线产K8003,35线产S1003。

4、北海炼化:PP装置开车产T03;该装置设计产能20万吨/年。

三、下周预测

国庆节订单补增数量甚少,中秋节后将更加罕见。而国内经济发展陷入僵局是制约PP行情上行的关键。目前市场气氛低迷,下游接货能力不足以支撑节后回温。海西塑料交易网预测,下周PP市场将整理下行,跌幅在100-200元之间。

- 关于2023年“中秋、国庆节”休市安排的通知

来源:海西塑料09-09

- 关于2023年“端午节”休市安排的通知

来源:海西塑料06-13

- 关于2023年“劳动节”休市安排的通知

来源:海西塑料04-14

- 关于2023年“清明节”休市安排的通知

来源:海西塑料04-03

- 关于2023年“春节”休市安排的通知

来源:海西塑料01-17

- 关于2023年“元旦节”休市安排的通知

来源:海西塑料12-28

- 关于2022年“国庆节”休市安排的通知

来源:海西塑料09-26

- 关于2022年“中秋节”休市安排的通知

来源:海西塑料09-05