2014年8月PP市场行情综述

行情综述:

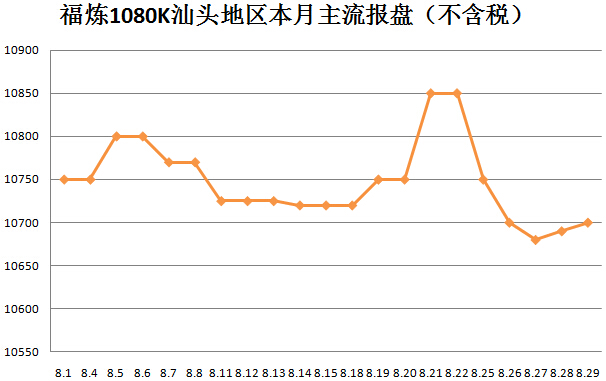

受国内外经济低迷影响,原油需求不足,丙烯运行无力,对PP支撑更显不足。PP本月需求冷清,整体运行疲弱,上、中旬各地普遍弱势盘整,下旬受石化厂硬性拉涨走高,维持数日后再跌谷底。上旬石化零星调涨出厂价试水,但市场反应冷清,石化无奈下调,但因库存不足,市场跟跌有限,多横盘整理,石化则加大限产限售强度以刺激需求。行至下旬,策略效果显现,石化拉涨后市场积极跟进,价格高报100-150元左右,但不足一周,下游开始抵触高价,交投恢复低迷平稳状态,虽有少数牌号探涨但不成气候。本月贸易商频频白板,成交量低,下游刚需采购以完成仅有订单,对后市情况普遍不乐观。

影响因素分析:

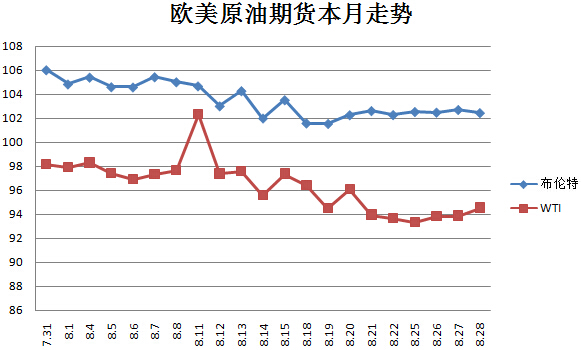

原油:全球石油需求下降,此前有专家预测布伦特和WTI将持续下行2个月。而正如专家所言,本月两油均震荡下行,期间虽各有大起大落,但最终仍回归平缓下行走势。本月影响原因主要是中东及俄乌局势、美国经济数据和原油库存情况。利比亚局势持续紧张但因战况集中北部,对南部原油产区影响微弱,市场需求未受强烈刺激,此乃原油下行的关键因素。而美国数据时好时坏,经济复苏不稳,与原油库存反向拉扯,造成WTI走势跌宕。目前来看,因月底美国数据乐观,WTI短期内有小幅探涨趋势,而在未有明确指引性信息出台前,预计布伦特将横盘整理。

丙烯:整体经济环境低迷,丙烯需求不佳,8月呈下行状态。月初虽在环氧丙烷货紧价高的支撑下高位整理,但中旬辛醇供应过剩,价格直线下挫,丙烯不堪拖累,主流地区跌幅超600元/吨。跌至月底,丙烯随辛醇逐渐止跌而回稳,并伴随小幅上行趋势,但从目前整体环境看,下月初丙烯盘整为主,短期内难以实质回温。

装置动态:

1、燕山石化:PP装置一聚产C5908;二聚产PPR4220;三聚产B8101。

2、茂名石化:PP一号装置(17万吨/年)产PPH-T03;二号装置(30万吨/年)转产N-MPHM160;新装置(20万吨/年)计划8月开车,开车后计划生产S1003。

3、福建联合:PP新装置一线产1080K;二线产1104K;老装置产T30S。新装置设计产能40万吨/年,新装置扩能15万吨/年,老装置12万吨/年。

4、独山子石化:PP老装置一线产EPS30R;二线产W725EF;新装置34线产K8003,35线产S1003。老装置设计产能14万吨/年(一线二线各7万吨/年);大乙烯PP装置设计产能55万吨/年。

下月预测:

目前经济环境利好不足,虽处于国庆节订单赶工阶段,但9月补增订单较少,下游新增需求不足。海西塑料交易网预测,下月PP市场将弱势运行,波动幅度在200元/吨内。

- 关于2023年“中秋、国庆节”休市安排的通知

来源:海西塑料09-09

- 关于2023年“端午节”休市安排的通知

来源:海西塑料06-13

- 关于2023年“劳动节”休市安排的通知

来源:海西塑料04-14

- 关于2023年“清明节”休市安排的通知

来源:海西塑料04-03

- 关于2023年“春节”休市安排的通知

来源:海西塑料01-17

- 关于2023年“元旦节”休市安排的通知

来源:海西塑料12-28

- 关于2022年“国庆节”休市安排的通知

来源:海西塑料09-26

- 关于2022年“中秋节”休市安排的通知

来源:海西塑料09-05